② 会计与财务报表

基础认知概览

🎯 目标

能读懂公司财报:

这家公司有没有钱?赚不赚钱?会不会倒?

🔑 三大报表

- 资产负债表(Balance Sheet)

- 利润表(Income Statement)

- 现金流量表(Cash Flow Statement)

🔑 关键词清单

资产负债表

- 资产(Assets)

- 负债(Liabilities)

- 所有者权益(Equity)

- 流动资产

- 固定资产

- 无形资产

- 应收账款

- 存货

- 现金及现金等价物

- 长期负债

- 短期负债

利润表

- 营业收入

- 营业成本

- 毛利率

- 营业利润

- 净利润

- 税前利润

- 税后利润

现金流量表

- 经营活动现金流

- 投资活动现金流

- 融资活动现金流

- 自由现金流(Free Cash Flow)

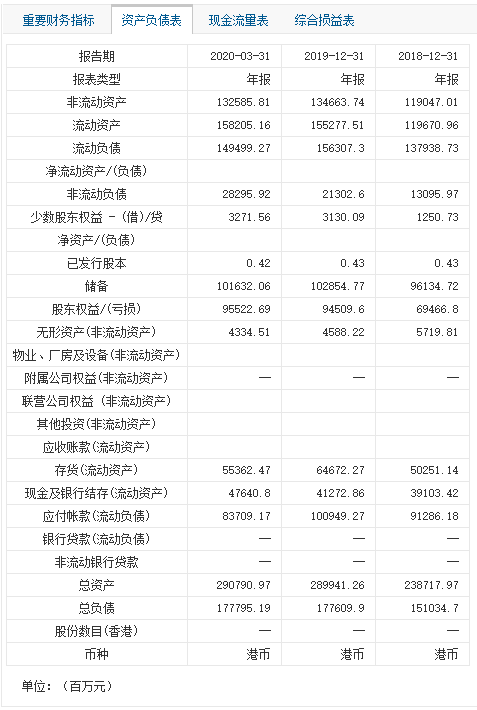

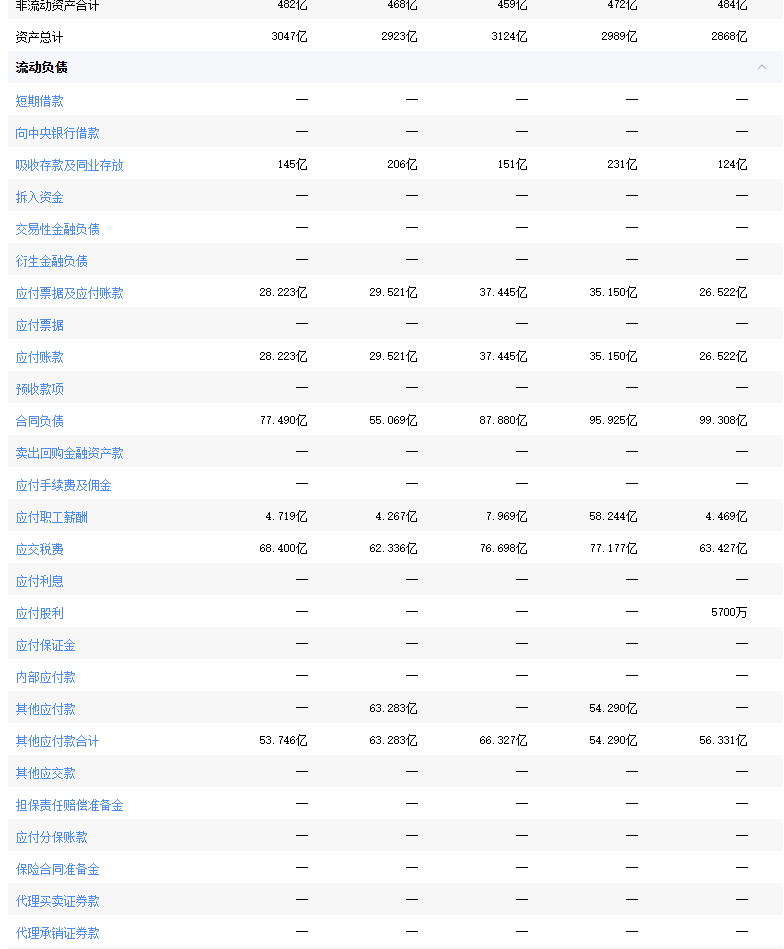

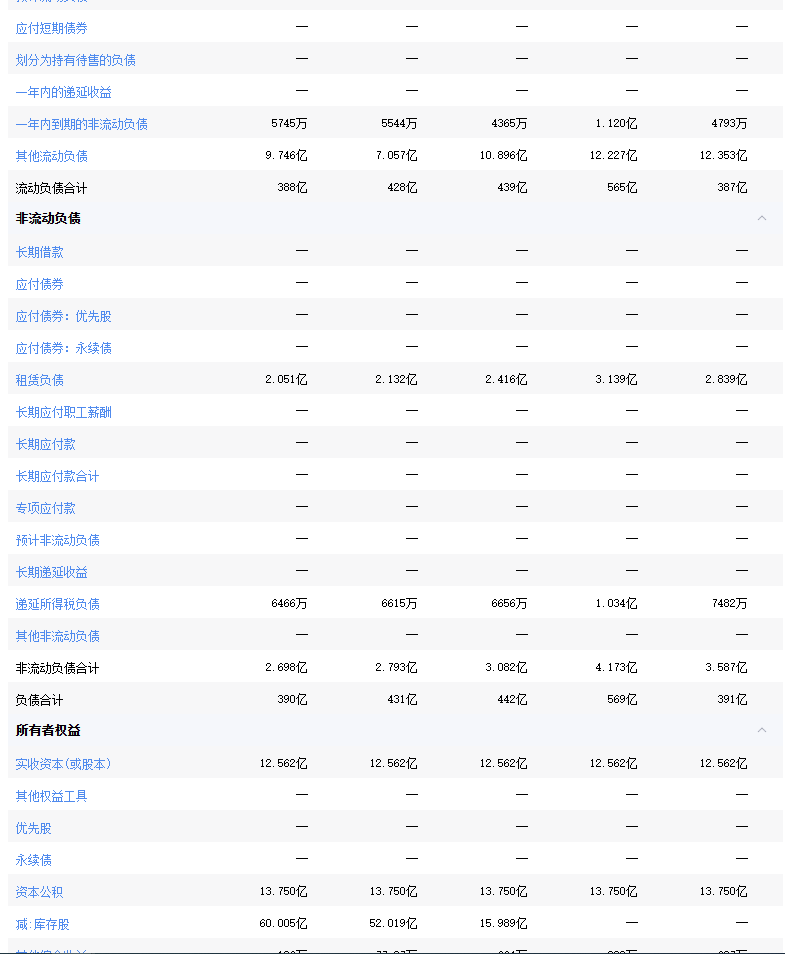

一、资产负债表(Balance Sheet)

1.1 官方定义:

资产负债表 = 在某一时点,公司拥有什么(资产),欠谁多少钱(负债),真正属于股东的有多少(所有者权益)

资产负债表 = 公司的一张“财务身份证”

它回答三个问题:

- 我有什么?(资产)公司控制了什么资源?

- 我欠谁?(负债)公司欠谁多少钱或什么义务?

- 剩下归谁?(所有者权益)剩下真正属于股东多少?

核心恒等式:

✅ 资产 = 负债 + 所有者权益。这是会计和商业世界最底层的一条守恒定律。

就像你个人:

- 资产:房子、存款、手机

- 负债:房贷、信用卡

- 净资产:真正属于你的钱

1.2 资产负债表的整体结构

资产负债表分为左右两边(或上下结构):

资产(左) | 负债 + 所有者权益(右)

-----------------|------------------------

流动资产 | 流动负债

非流动资产 | 非流动负债

| 所有者权益相关概念

- 流动资产:一年内能变现的资产。比如:现金、银行存款、应收账款、存货、预付款项等

- 注意:预付款项是资产,因为:钱是你先出的,但“货/服务还没收到”,对方还欠你一个义务。【本质:预付款项 = 现金支出 + 未履约责任】

- 非流动资产:一年内不能变现的资产。比如:长期投资(长期理财、持有其他公司股份)、固定资产(厂房、机器、设备等)、无形资产(商标、专利、软件、技术)等

- 流动负债:一年内需偿还的负债。比如:短期借款、应付账款、应付工资、预收款项等

- 注意:预收款项是负债,因为:钱是你的,但“货/服务还没给出去”,你还欠对方一个义务。【本质:预收款 = 现金收入 + 未履约责任】

- 非流动负债:一年内不需偿还的负债。比如:长期借款、公司债券、长期应付款等

- 注意:长期应付款,表示的是公司已经买了东西或接受了服务,但钱要在一年以后才付清。比如,分期买设备、分期付款的合同、融资租赁、长期工程款等

- 所有者权益:真正属于股东的钱

1.3 举例说明

可以从新浪股票, 富途牛牛, 和 英为财情等金融数据网站获取到最新的财务报表。

以某上市公司为例,看看资产负债表长什么样子:

特别注明:仅做模版样式展示之用,不做任何具体投资分析。

京东

茅台

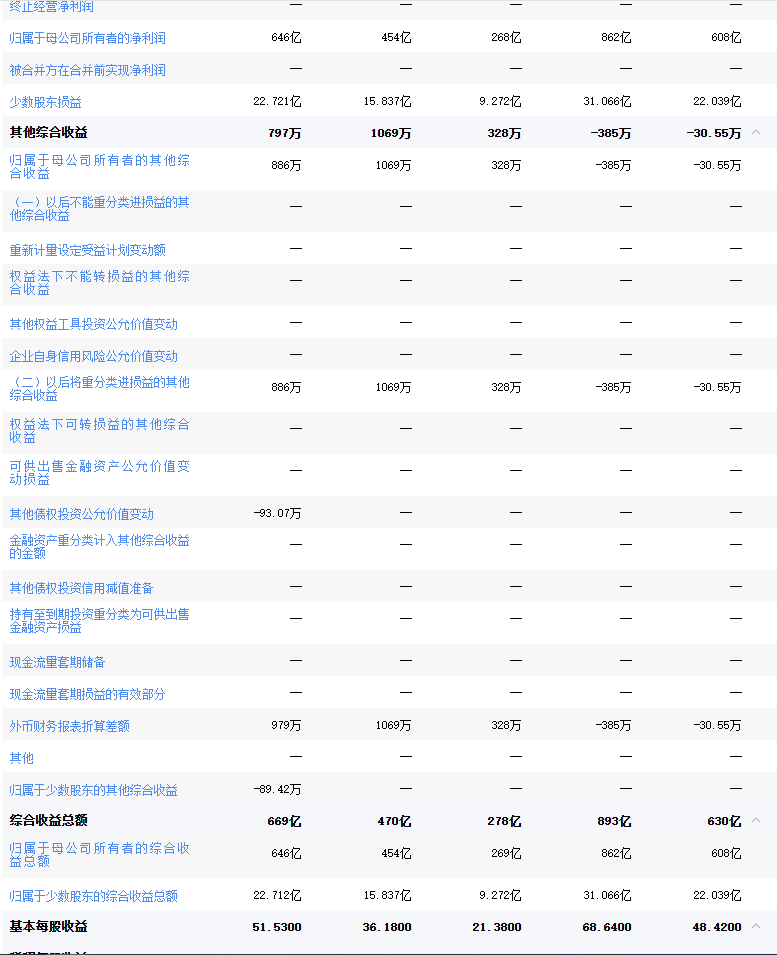

二、利润表(Income Statement)

利润表 = 看这家公司到底会不会赚钱,以及怎么赚的钱。

2.1 利润表的本质

一句话定义:

利润表 = 一段时间内,公司“做生意”的成绩单

公式本质只有一个:

收入 − 成本 − 费用 − 税 = 利润

它回答 3 个终极问题:

- 公司靠什么赚钱?(收入来源)

- 钱被花到哪里去了?(成本费用结构)

- 最后剩下多少?(利润质量)

2.2 利润表的四大核心模块

标准利润表从上到下是这样一条链条:

diff

营业收入

- 营业成本

= 毛利润

- 销售费用

- 管理费用

- 研发费用

- 财务费用

= 营业利润

+ 投资收益

+ 其他收入

- 资产减值

= 利润总额

- 所得税

= 净利润相关概念

- 营业收入:公司靠什么向客户收钱?

- 营业成本:为了卖出这些产品,直接付出的成本

- 期间费用:销售费用、管理费用、研发费用、财务费用,公司是把钱花在“增长”还是“浪费”?

- 营业利润:营业利润 = 主业赚的钱

- 净利润:这段时间,公司真正剩下的钱。

- 但要问:是现金利润?还是账面利润?所以一定要配合“现金流量表”。

2.3 利润表的 6 个关键指标

1️⃣ 收入增长率

是否在扩张?

2️⃣ 毛利率

行业地位

3️⃣ 费用率(销售+管理+研发)

是否高效

4️⃣ 营业利润率

主业赚钱能力

5️⃣ 净利润率

综合能力

6️⃣ 利润结构

是不是靠主业?

2.4 举例说明

以茅台为例,仅做科普类参考

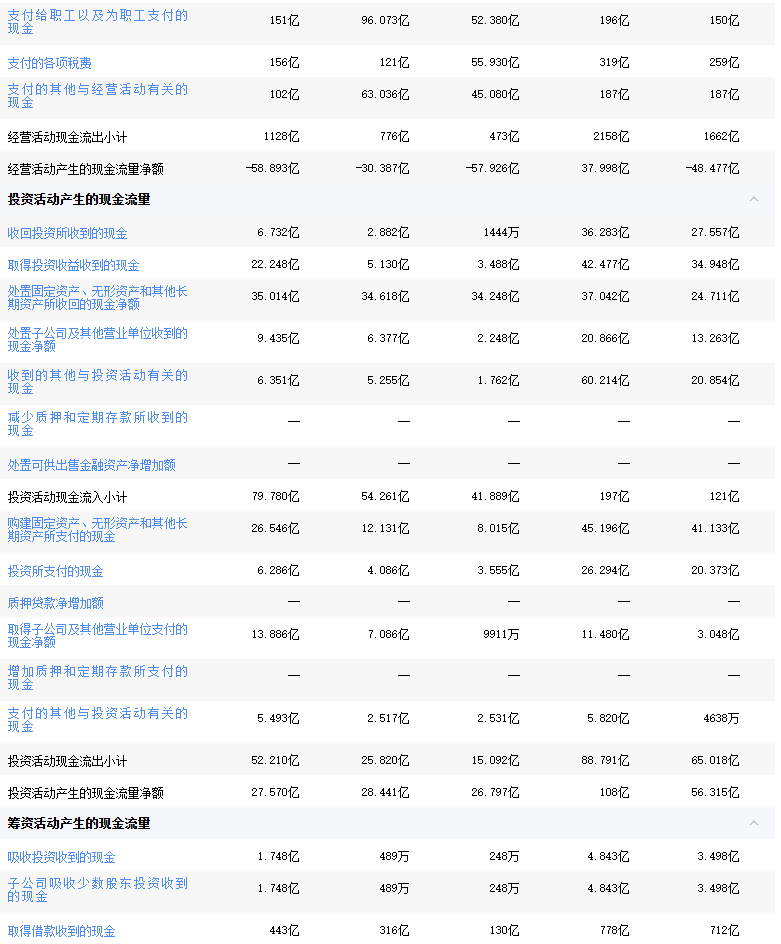

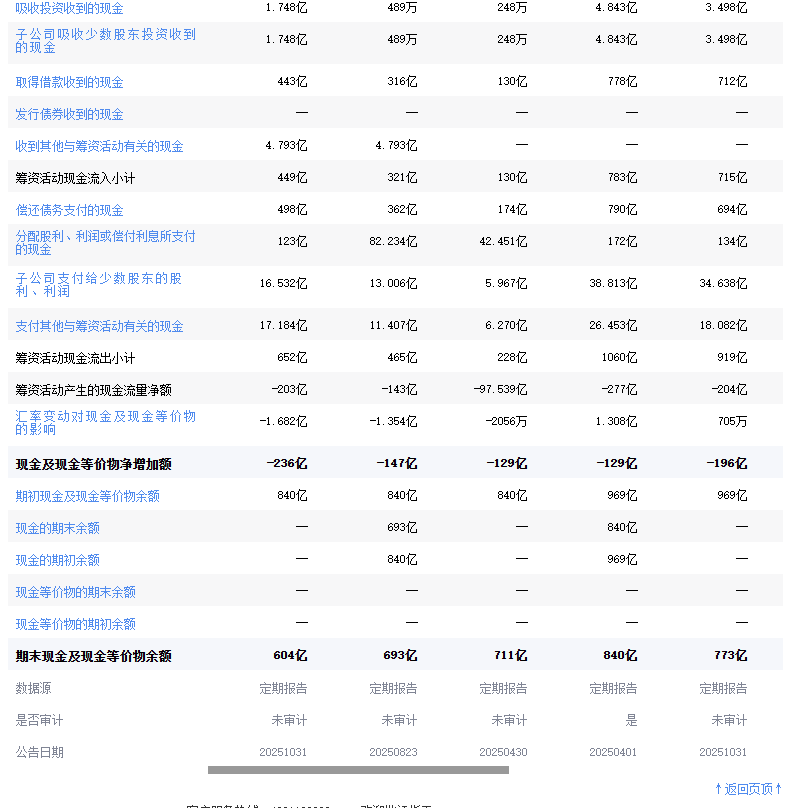

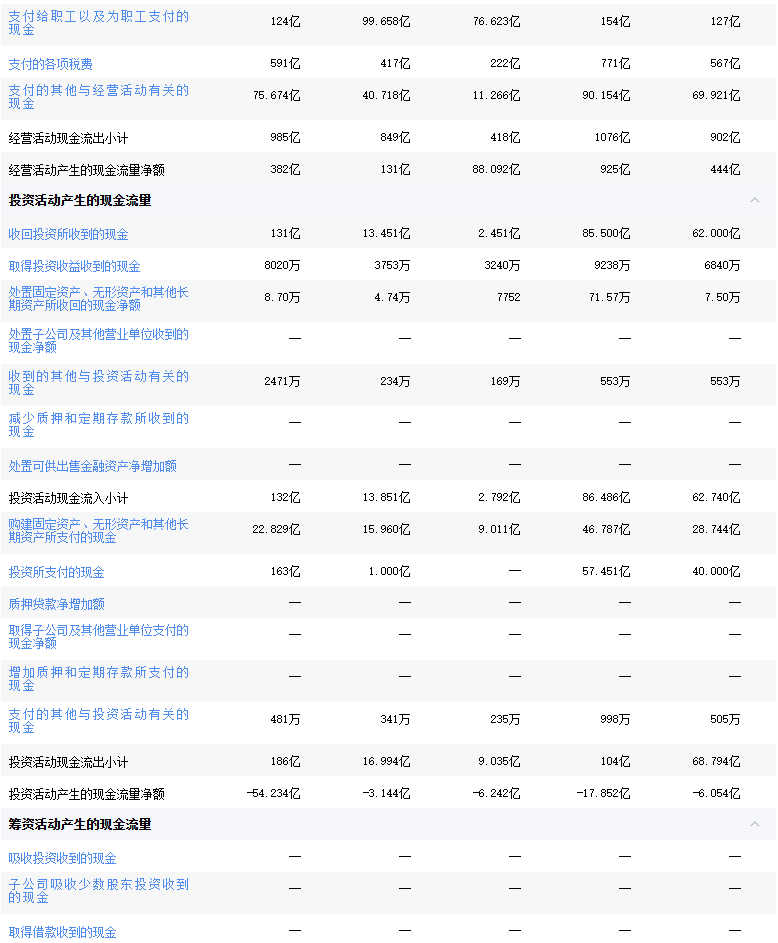

三、现金流量表(Cash Flow Statement)

三大报表里最真实、最残酷、也最重要的一张表:现金流量表(Cash Flow Statement) = 公司“血液循环系统”。

3.1 现金流量表的本质

一句话定义:

现金流量表 = 一段时间内,公司现金从哪里来,又到哪里去

它回答三个问题:

- 现金是怎么来的?

- 现金花到哪里去了?

- 剩下多少?

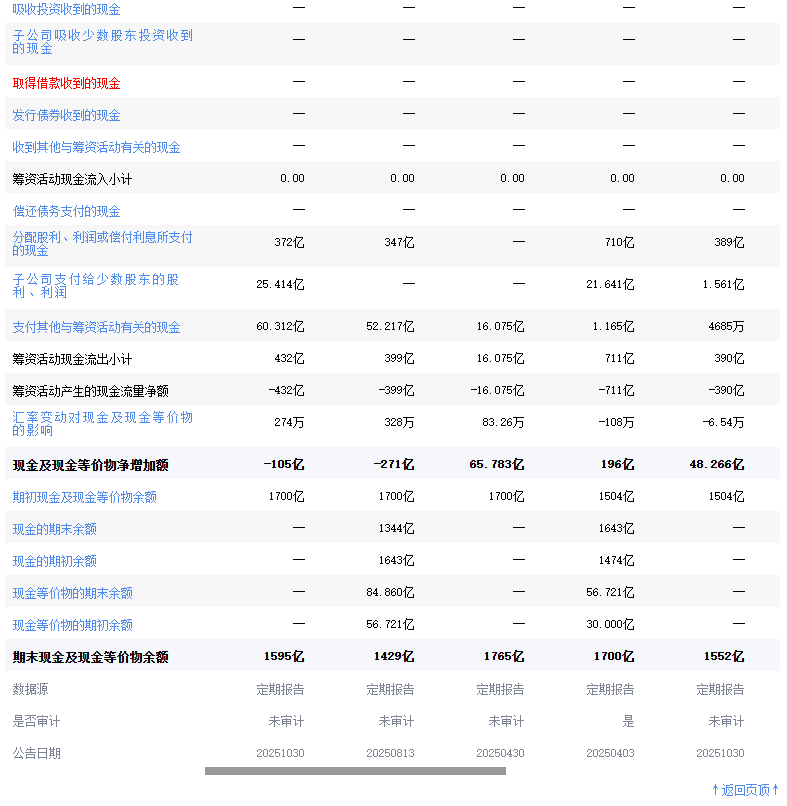

3.2 现金流量表的三大模块

现金流量表只有三块:

一、经营活动现金流

二、投资活动现金流

三、筹资活动现金流相关概念

- 经营活动现金流:来自主营业务的现金流。公式理解:客户给你的钱 − 你日常经营花的钱。 正数:公司靠主业活着。负数:公司靠借钱活着(危险)。

- 客户付的钱

- 广告收入

- 卖产品收的现金

- 支付员工工资

- 支付供应商货款

- 投资活动现金流:用现金买长期资产 or 卖资产。关键问题:公司是在扩张?还是在变卖家产? 成长期公司:负数(在投资)。衰退公司:正数(卖资产)。

- 买厂房

- 买设备

- 投资子公司

- 买股票

- 卖资产回收现金

- 筹资活动现金流:和“钱从金融市场来”有关。正数:在借钱。负数:在还钱或分红。

- 借银行钱

- 发债

- 增发股票

- 还贷款

- 分红

3.3 现金流量表的灵魂公式

最终结果:期初现金 + 三大现金流 = 期末现金

diff

期初现金

+ 经营现金流

+ 投资现金流

+ 筹资现金流

= 期末现金举个例子,翻译一下

假如你是一家公司

- 期初现金:你年初兜里有多少钱

- 经营现金流:你靠做生意赚/亏了多少钱

- 投资现金流:你买设备、买房、投资花了多少钱

- 筹资现金流:你借钱、还钱、融资、分红影响了多少钱

- 期末现金:年末你兜里还剩多少钱

这条必须和资产负债表中的:

现金及等价物 完全对得上。

3.4 现金流量表必须盯的 6 个指标

1️⃣ 经营现金流是否长期为正?

最重要指标,没有之一。

2️⃣ 经营现金流 vs 净利润

理想情况:

经营现金流 ≥ 净利润

如果:

净利润很高,但经营现金流很低 说明利润是“账面利润”。

3️⃣ 自由现金流(FCF)

自由现金流 = 经营现金流 − 资本支出

代表:

真正可以分红的钱

4️⃣ 是否依赖融资活着?

如果:

筹资现金流长期为正 说明公司靠借钱生存。

5️⃣ 投资现金流方向

- 持续负:扩张

- 突然正:卖资产

6️⃣ 现金余额是否在增长?

这是最终安全垫。

3.4 举例说明

茅台

万科